Proformafaktura

Hvad er en proformafaktura?

En proformafaktura er en midlertidig faktura, som bruges til at anmode om betaling, før der leveres varer til en kunde, eller før der udføres tjenester. En fordel ved en proformafaktura er, at den er med til at sikre, at både leverandør og kunde er på bølgelængde med hensyn til vilkår som de varer, der skal leveres, listeprisen, eventuelle rabatter og andre aspekter, der har med levering af varer eller tjenester at gøre.

Dette dokument fungerer som en aftale i god tro og hjælper begge parter med at gøre sig nogle forberedelser for fremtiden. På trods af at alle oplysninger og tal i en proformafaktura kun er estimater og kan ændre sig, giver den alle involverede parter en god indikation af, hvordan de skal forberede og planlægge deres budget. Proformafakturaer bliver vigtigere og vigtigere i takt med, at værdien af transaktionen stiger, da de forventede tal og detaljer hjælper med at planlægge økonomien og hjælper med de operationelle aspekter.

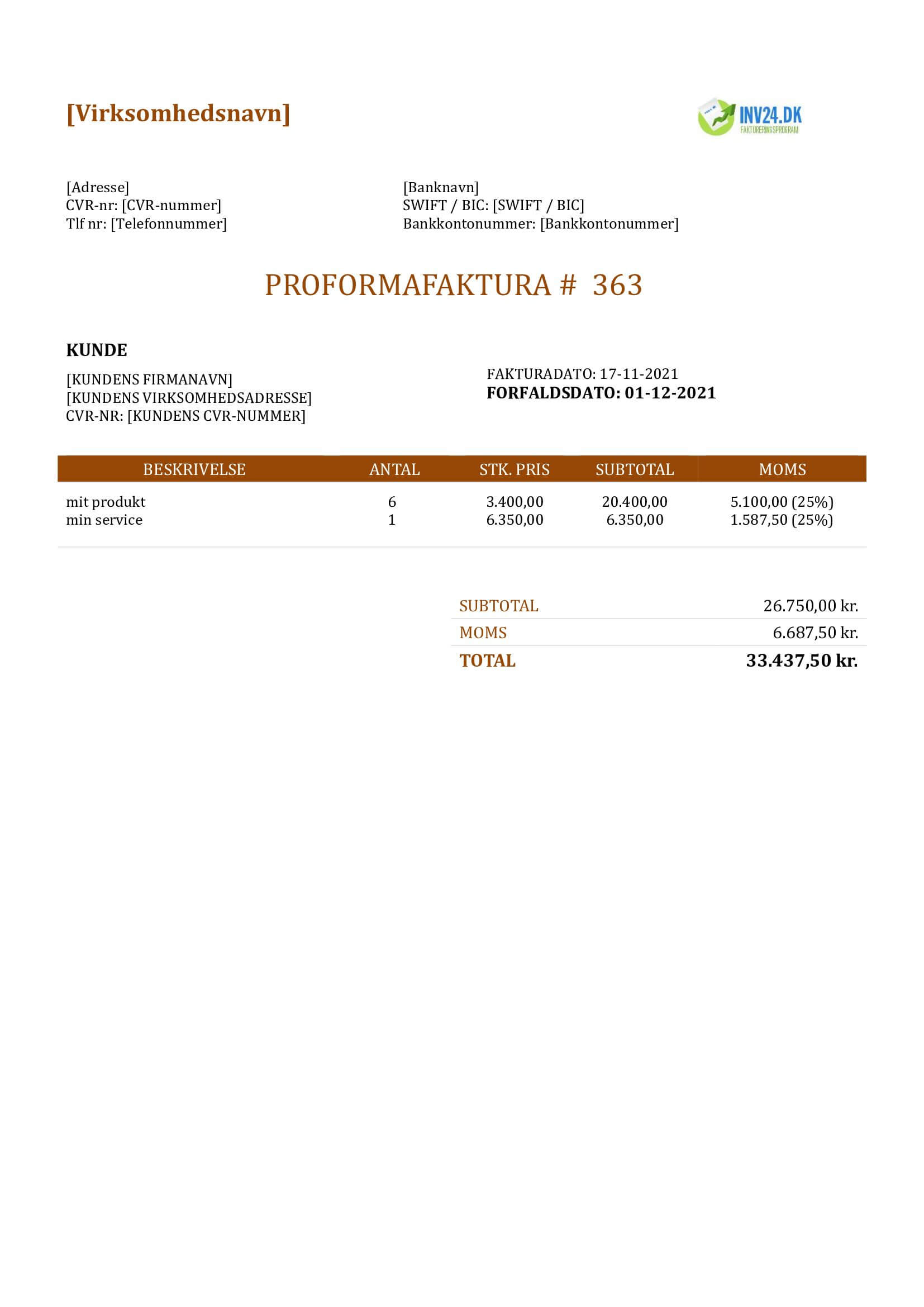

Eksempel på proformafaktura

Sådan opretter du en proformafaktura

Metode 1: Brug vores enkle faktureringsprogram

- Prøv Det Helt Gratis

- Når du tilføjer en faktura, skal du indstille fakturatypen til "Proformafaktura".

- Du kan konvertere en proformafaktura til en momsfaktura og levere den til din kunde med få klik.

-

Metode 2: Download en gratis proformafakturaskabelon:

Proformafaktura: En dybdegående forklaring

Forskellen mellem en proformafaktura og en faktura

Den største forskel mellem en proformafaktura og en faktura er, at proformafakturaer indeholder estimater af fakta og tal. I modsætning hertil indeholder fakturaer reelle og fastlagte fakta og tal.

En anden forskel mellem de to typer handler om det tidspunkt, hvor de sendes til kunden. En proformafaktura udstedes til kunden, før varerne er leveret, eller tjenesterne er udført. På den anden side udstedes en faktura, når varerne allerede er blevet sendt til kunden, eller tjenesterne er blevet udført. Formålet med en proformafaktura er at afstemme forventningerne mellem sælger og kunde. I modsætning hertil er en faktura et juridisk dokument, der kan bruges som bevis for salgstransaktionen.

Både proforma og standardfaktura er aftalt mellem sælger og køber. Derudover har proformafakturaer det samme indhold som en standardfaktura, såsom faktureringsoplysninger, logo, kontaktoplysninger og vilkår og betingelser. Det er dog vigtigt at nævne, at hver faktura skal mærkes tydeligt som enten en proformafaktura eller en faktura.

Fra et regnskabsmæssigt perspektiv kan proformafakturaer ikke bruges som understøttende dokumentation for bogføring af transaktioner. Det betyder, at regnskabssystemet ikke kan opdateres baseret på det, der står i proformafakturaen. Årsagen er, at på den dato, hvor proformafakturaen udstedes, er varerne endnu ikke blevet leveret. Risiko og fordele er ikke videregivet, og derfor giver regnskabsbestemmelserne ikke mulighed for transaktionsregistrering. På den anden side, med en faktura, er risiko og fordele overført, da varerne allerede er blevet sendt til kunden.

Tilbud vs. proformafaktura

Et tilbud opstår i den indledende fase af en transaktion eller handel. Formålet med tilbuddet er at oplyse den anden part om den påtænkte pris, som de vil accepterer for varen eller tjenesten. På dette tidspunkt er der ingen gensidig aftale mellem parterne, da dette blot er en forhandlingsfase.

På den anden side er en proformafaktura en estimeret regning, der udstedes og er baseret på aftalte vilkår mellem sælger og kunde. Der er et element af gensidig aftale mellem parterne, og handlen er afsluttet. Sælgeren kan forvente betaling fra kunden, da proformafakturaen fungerer som et værktøj til at sikre, at begge parter er på samme niveau.

I den situation, hvor en kunde skal betale et beløb forud, øges betydningen af en proformafaktura eksponentielt. Proformafakturaen fungerer som grundlag for beregning af forskuddet.

Sammenfattende er den største forskel mellem et tilbud og en proformafaktura, at der ikke forventes betaling i forbindelse med et tilbud, da der ikke er nogen aftale. Det er blot et skridt i de tidlige forhandlinger. Med en proformafaktura forventes der derimod betaling, når aftalen er indgået mellem sælger og kunde.

I det følgende vil detaljerne i brugen af en proformafaktura til forudbetaling blive diskuteret.

Proformafaktura for forudbetaling

Ved normal drift udsteder sælgeren en faktura, når der anmodes om betaling. Når der er tale om forudbetalinger, er det almindelig praksis for nogle sælgere at implementere en politik for at håndtere sådanne betalinger. Når betalingen er modtaget, vil varerne normalt blive sendt til kunden. I forbindelse med forskudsbetalinger, hvor varerne endnu ikke er afsendt, udstedes der en anslået faktura i form af en proformafaktura, så parterne kan få en fornemmelse af betalingens størrelse.

Da proformafakturaer kan ændres, kan det betyde, at købsprisen skal ændres, når den endelige faktura er modtaget. Hvis en kunde har foretaget en betaling på baggrund af en proformafaktura, og prisen er anderledes end den endelige faktura, vil det være nødvendigt at bogføre justerende regnskabsposter i regnskabssystemet.

Hvis kunden f.eks. har betalt et forskud på baggrund af en proformafaktura, og den endelige faktura har et højere beløb, betyder det, at kunden skal oprette en forpligtelse for det ekstra beløb og foretage den ekstra betaling. Hvis prisen på den endelige faktura er lavere end proformafakturaen, kan kunden forvente en tilbagebetaling fra sælgeren.

Det er vigtigt at bemærke, at proformafakturaer kan bruges til både lokal og international handel. Der er dog en tendens til, at proformafakturaer bruges hyppigere i international handel. Nu vil vi forklare, hvordan proformafakturaer bruges til eksport.

Proformafaktura for eksport

Der er væsentlige proceduremæssige formaliteter forbundet med eksportprocessen. De ligger inden for områderne havn, bank, fragt, told, inspektioner og mange flere. På grund af denne kompleksitet kan det føre til, at en udenlandsk køber kan blive forvirret over aspekter som transaktionsvaluta, beskrivelse, produkter og andre...

Det er her, proformafakturaen kan forenkle processen. Da proformafakturaer udstedes med omfattende beskrivelser, gør det det muligt for sælger og køber at have den samme forståelse. Disse beskrivelser omfatter sælgers og købers navn, købers referencenummer, forespørgselsdato, kort produktbeskrivelse, produktpris, kubikvolumen, pakkedimensioner, forsendelsesvægt, leveringssted, handelsvolumen, betalingsbetingelser, salgsbetingelser, afsendelses- og leveringsport og transaktionsvaluta.

Den proformafaktura, der bruges i en kompliceret eksporthandel, hjælper med at afklare forventningerne mellem sælger og køber, så alle aspekter af transaktionen kan planlægges og administreres bedre.

Eksempel på en e-mail skabelon til proformafaktura

Hej {BBB},

Vedhæftet finder du en proformafaktura # {XXX}. I den vedhæftede fil har vi beskrevet detaljerede aspekter af aftalen, såsom produktbeskrivelse, enhedspris, betalingsbetingelser og andre oplysninger, der er relevante for vores aftale.

Hvis du har yderligere spørgsmål, er du velkommen til at kontakte os på {Telefon/E-mail}. Bemærk venligst, at vi er forpligtet til at imødekomme dine forventninger og er forpligtet til at levere produkter i overensstemmelse med de vilkår, der er nævnt i den vedhæftede faktura.

Tak for at gøre forretning med os!

Med venlig hilsen,

{CCC}

Konklusion

En proformafaktura udstedes, før varerne leveres til kunden. Den fungerer som et brugbart instrument og hjælper med at afklare vilkårene mellem køber og sælger. Da den indeholder estimerede fakta og tal, giver den begge parter en indikation af, hvad de kan forvente af transaktionen. Et andet krav er, at det skal mærkes tydeligt, at det er en proformafaktura. Da det ikke er et juridisk dokument, bør regnskabssystemet heller ikke opdateres på baggrund af proformafakturaen.

Der udstedes også proformafakturaer til opkrævning af forskud. Dette er en fordel, da det kan bruges til at estimere størrelsen af forskudsbetalingen. Desuden hjælper proformafakturaen med at definere termerne, når de bruges i international handel.

Proformafakturaen adskiller sig fra en normal faktura, da en normal faktura indeholder faktuelle oplysninger og bruges som dokumentation til at behandle regnskabsmæssige og relaterede transaktioner. I modsætning til en proformafaktura udstedes en standardfaktura, når varerne er afsendt til kunden, eller tjenesterne er udført.

Ofte stillede spørgsmål

Hvad er de vigtigste karakteristika ved en proformafaktura?

Følgende er nogle af de væsentlige karakteristika ved en proformafaktura:

- Det er en glimrende forhandlingsstrategi for international handel.

- Det er et frivilligt dokument, hvilket betyder, at det ikke nødvendigvis er påkrævet for alle transaktioner.

- Disse fakturaer er gyldige i en bestemt periode.

Hvad er de vigtigste elementer i en proformafaktura?

Følgende er nogle af de vigtigste elementer i en proformafaktura:

- Produktbeskrivelse, herunder kvalitetsmatrix

- Leveringsbetingelser og funktioner

- Detaljer om levering

- Salgsbetingelser

- Transaktionsvaluta

Hvornår sendes proformafakturaen til kunderne?

En proformafaktura sendes til kunden, så snart køber og sælger er blevet enige om prisen på produktet. I de fleste situationer sendes proformafakturaen for at sikre, at begge parter har de samme forventninger. Den kan også sendes, når der er anmodet om en forudbetaling for transaktionen.

Andre typer af fakturaer:

- Momsfaktura: standardfaktura udstedt af en momspligtig

- Faktura for en ikke-momspligtig: Standardfaktura udstedt af en ikke-momspligtig virksomhed

- Kreditnota: tilbagebetaling til en kunde

- Tilbagevendende faktura: automatisk fakturering af en abonnent